网站地图

网站地图

【www.easydail.com--高考作文】

2016马上就要过去了,你做好2017的投资准备了吗?面对那么多投资选择,人们不禁要问:到底什么最赚钱?找准风口,才能少走弯路,才能少吃面多吃肉。今天,zw234作文网整理了中产阶级的投资趋势给大家作为参考,一起来看看吧。2017投资什么最赚钱

持续高涨的房价、不断攀升的育儿成本、亚健康的身体和杳渺的养老金,传统的理财认知和市场已经无法满足大众的普遍需求。伴随互联网普及而成长起来的“新中产”,已经逐步将互联网理财视为一个最主要的投资理财渠道。

截止2015年,互联网理财参与用户已达3亿人,市场规模接近2万亿元。在过去一年,经历了金融和地产市场的大幅波动,新中产投资者的风险偏好、资产配置等都产生了相应变化。

收入水平、平均可投资资产将继续增加

提到中产,收入肯定是绕不开的一个话题。新中产阶层平均收入为7.5万元,平均金融投资规模11.2万元。有理财经验的新中产倾向于将年收入的30~50%用于金融投资,而上下限的选择受即期市场影响极大。

工资等收入的快速提升使得此类群体积累财富的阶段从中年提前到了青年阶段,很多人工作五年左右就已经拥有一定积蓄,预计这批人2017年平均可投资资产将达到12万元左右。

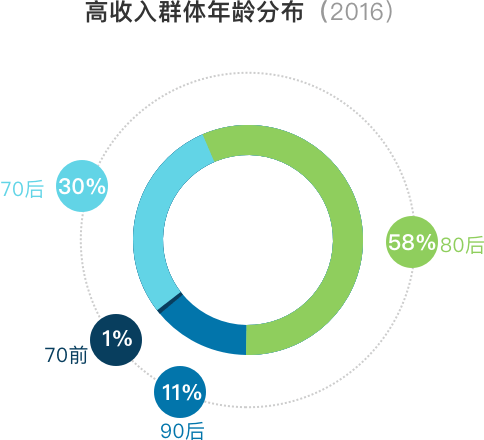

图:高收入人群年龄分布图

禧宝默默地看了一眼自己的工资卡,呵呵,我岂止是拖了后腿啊,我连中产的裤衩子都拖掉了…随着80后90后作为社会中坚力量价值的进一步凸显,新中产阶层的平均收入水平、可投资资产也将进一步增加,而房价的继续增长或稳中有升,也将是新中产资产规模增加的一大重要原因。

P2P的异军突起

图:新中产阶级资产配置表

从图中可以看出,新中产阶级在资产配置时,P2P占比为3.2%,已经超过基金、股票、国债等传统的理财方式。我们都知道在“互联网+”的风口下,互联网金融迎来了爆发式增长,其中P2P成为了互联网金融理财方式中最璀璨的一个明珠。P2P天生具备着“开放、平等、协作、分享”的基因,同时兼具“便捷、参与、数据思维、用户体验”的天然优势,成为互联网金融中迅速打开全民投资大门的金钥匙。

去年《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》出台、互联网金融被列入“十三五”规划、高层多次发言表示支持互联网金融,互联网金融提高到国家战略层面,这些都意味着P2P已经进入了一个全新的时代。

2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》出台,也是对p2p行业的肯定,给了网贷行业一个合法的基础,确立了p2p的合法地位,共同构建网贷行业制度体系,确保网贷行业健康可持续发展。

对于投资者来讲,现在是选择P2P理财的最佳时机,因为P2P已经纳入了银监会的监管范围,并且投资门槛低,期限灵活,收益稳健,监管宪法已经落地,国家政策大力扶持,未来收益又将持续走低,并且优质债权需要排队等待。

对固定资产投资持续保持热情

在过去的一年,新中产人群对固定资产的购买意愿发生了又一次提升。在调查过程中,随着固定资产价格的上涨,该人群,尤其是80后对以“房地产为投资标的”的购买意愿在不断增强。

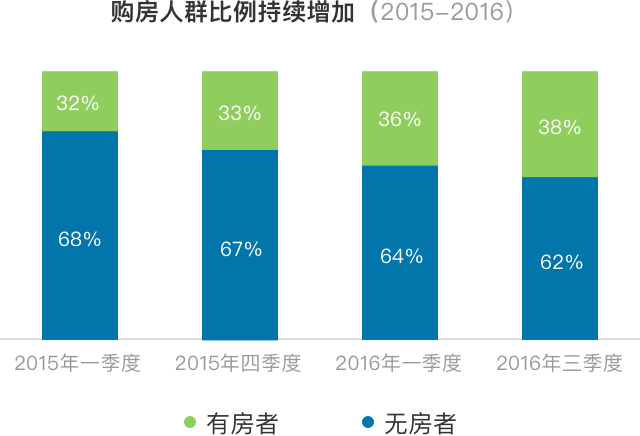

下图所示从内圈到外圈是2015年一季度、2015年四季度、2016年一季度和2016年三季度接受调查的有房者和无房者的数量对比,可以预见的是,由房产快速增值带来的“人群分化”在未来一年也会更加明显。

注:随着2016年农历春节前后一线城市房价开始报复性增长,投资者的购房热情也被唤醒。与2015年同期相比,已经购买房产的投资者增加了4%,其中75%的新增是在2016年一季度完成的。

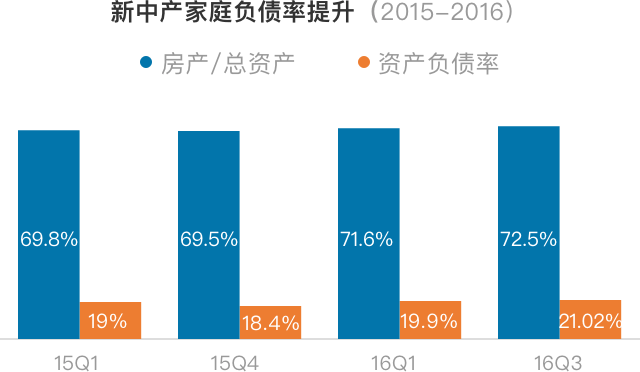

与购房者增速相匹配的是负债率的增加。以家庭为单位的负债率超过20%,与传统意识中“不愿意负债”的认知相比,事实更有说服力。

负债率的提升是否说明新中产的债务风险加大进而导致中国家庭未来的经济压力在整体上升?禧宝认为这样的结论为时尚早,原因如下:

1、剔除无负债人群后,所有被调查样本的负债率中位数并没有太大变化,即新增负债率上涨的同时,由于资产价格上涨更快,平均负债率并没有因此大幅提高,当然,负债人群的比例有大幅增加;

2、2016年以来新增房地产负债虽然很高,但新中产人群的购房决策往往对杠杆的使用很谨慎,而银行的房屋贷款坏账率一向稳定,所以购房积极度提升并没有向沉重负债方向转变。

新中产阶层用于房贷/房租的支出平均占月支出的24.7%。另外,30岁以下群体中,房贷/房租负担是36.15%,其中34.78%的拥有房产,有房者86%有贷款,81.5%都在近一年内新购置了房产。

在现有政策、经济环境不发生大的变化下,可以预见2017年新中产人群对固定资产投资的热情仍将持续。

对互联网理财的安全要求更高

随着监管加强,互联网金融产品成为新中产阶层资产配置中的主力,对传统理财机构和理财产品的兴趣度有明显下降。

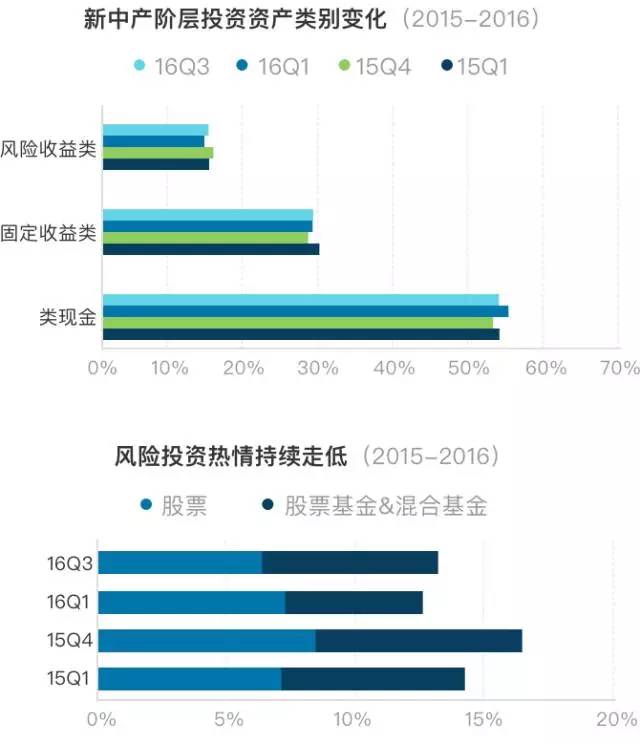

过去一年,金融市场低迷和房地产市场火爆导致的资金溢出两个原因令新中产人群投资重回“保守”投资态度。对比2015与2016的金融资产类别变化图,可以发现各年龄新中产人群均降低了自己的金融资产中高风险产品的配置比例,增加了类现金资产。

在具体投资品种中,股票投资比例下降。“今后12个月内你是否计划投资下列金融产品”的调查结果显示,新中产投资者仅有6%-7%的投资者有计划在明年增加股票或者高风险的股票基金的持有比例。而且,相当大比例的投资者把原有的股票、股票基金、混合基金投资计划,转换成基金定投式购买。

在风险类投资品种,只有贵金属和外汇(及外汇计价的理财产品)的投资比例有所增大。在固定收益大类的投资品种,银行理财、国债主要因降息影响,比例降低,P2P投资比例稳中有升。新中产对传统理财机构和理财产品的兴趣度有明显下降,对一部分安全、收益稳定的互联网金融平台更加信赖。

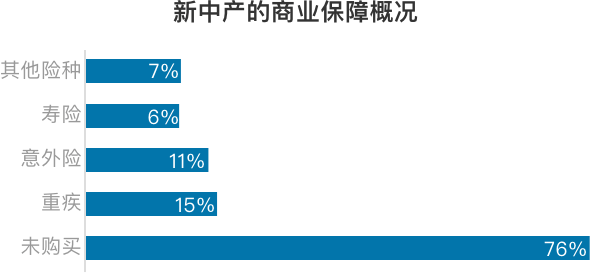

在追求收益之外,新中产对保障日益重视。包括未婚在内的超过30%的人群有未来新增保障的计划。主动购买过商业保险的被调查者从2015年的18%,上升到29%。

注:本数据所指为个人主动购买的商业保险,不包括企业为员工购买的或者承诺报销的任何形式的商业保险,不包括捆绑销售的飞行意外险,不包括信用卡、企业vip等任何形式赠送的短期保险(一年以内)。

环境问题和紧张的医疗资源、日益上涨的医疗费用等因素加重了对于家人健康的担忧,与之不匹配的是市场上与此相关是保险的选择空间并不充分。新中产人群中保障不足的情况仍普遍存在,但对保险的接受度日益增长,互联网保险特别是消费型保险的增长空间仍然巨大。

高服务附加值产品将更受欢迎

新中产阶层青睐的理财产品从传统转向互联网产品,同时也期待来自互联网金融行业的更多相关服务。

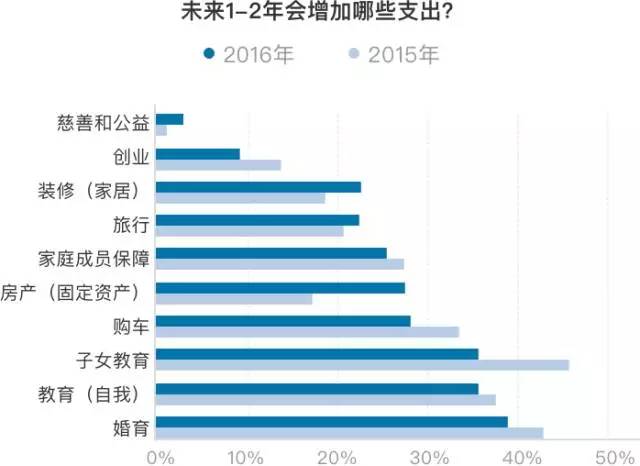

从资产配置的角度分析,基金定投和5年以上中长期贷款(多用于购买固定资产)的人群比例在过去的12个月也有所提升,分别表明了主动和被动的长期投资意愿上升。

从意愿度来说,长期投资倾向更加明显,得益于其稳健的投资目标——追求本金和收益率的平衡,愿意用时间(长期投资)换取空间(年收益率)。

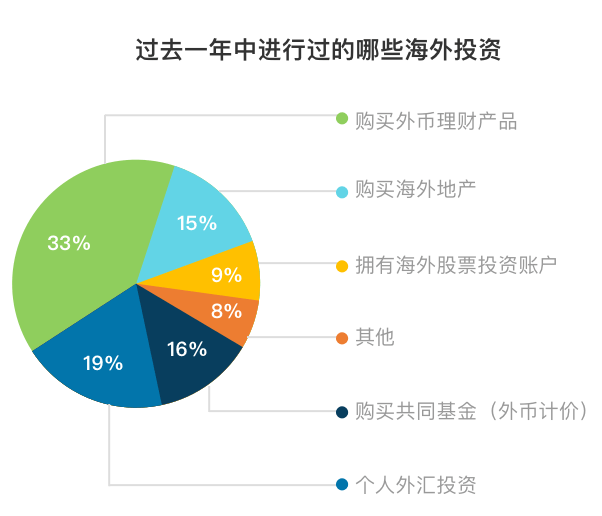

可以想见,在未来,全球经济、汇率变动、能源利用和安全事务等问题,将会越来越多的被普通投资者关注。同时,海外投资的复杂性也导致投者有更多的专业理财服务需求。

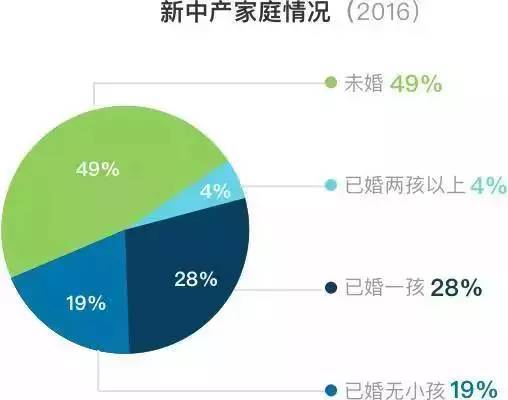

“婴儿潮”持续

随着“二胎时代”来临,新增人口带来的消费结构变化和投资目标改变,长期影响新中产的理财行为和理财心理,这将是未来财富管理机构为其提供产品和服务时最需要考虑的因素之一。

二胎政策放开后,大量70后、80后女性加入“孕育”大军,加之90后逐渐步入婚育期,被调查者,有近20%表示其家庭在未来2-3内有生产计划。

二胎率的快速上涨,对家庭消费结构和长期理财规划会带来巨大的影响,也会带来诸如母婴、教育、医疗健康、保险、旅游等产业的机会。